האינפלציה בישראל המשיכה לזנק בשבועות האחרונים ואף הגיעה לשיעור של שנתי של 5.2%. לכן, בנק ישראל הודיע בשבוע שעבר על העלאת ריבית נוספת של 0.75% - החדה ביותר ב-20 השנים האחרונות. כעת, הריבית הבסיסית במשק בישראל עומדת על 2% ושיעור ריבית הפריים עומד בהתאם על 3.5%.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

בדיקת ynet מעלה כי על אף שהעלאות הריבית של בנק ישראל הובילו לזינוק גדול בהכנסות מריבית של חלק מהבנקים, רובם ככולם עדיין לא מגלגלים את מלוא העלאות הריבית לחלק גדול מפיקדונות הלקוחות, בדיוק כפי שקרה לאחר שתי העלאות הריבית האחרונות שנרשמו בחודש מאי ובחודש יולי האחרון.

")

העלאות הריבית, אשר מטרתן להילחם באינפלציה העולה, משמעותן "התייקרות הכסף" ואחת מההשלכות העיקריות שלהן היא שההלוואות לאזרחים, כמו משכנתא לדוגמה, מתייקרות.

יחד עם זאת, יש גם זווית נוספת לעליית הריבית והיא הפיקדונות בבנקים, אשר עד כה הניבו שיעורי ריבית מינימליים ביותר עבור הלקוחות וכעת אמורים לכאורה לצבור ריבית גבוהה יותר ולהיות משמעותית יותר אטרקטיביים ללקוחות, במיוחד בתקופה בה אפיקי חיסכון אחרים, כמו שוק ההון למשל, רושמים ירידות חדות.

ההכנסות מריבית זינקו, אך הבנקים ממשיכים בשלהם

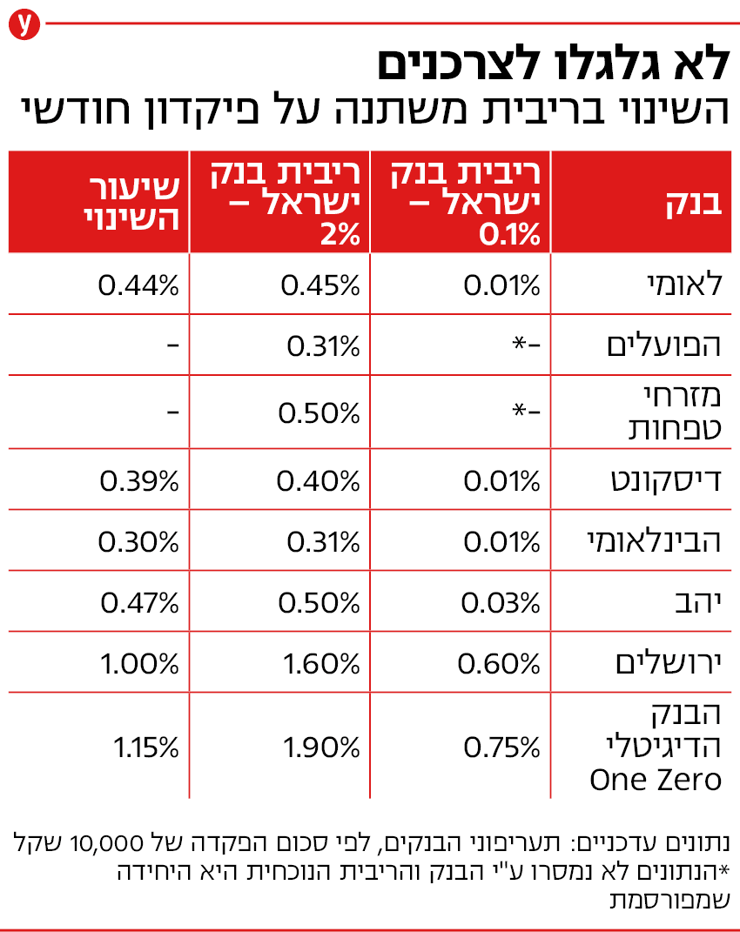

אולם, מרבית הבנקים בישראל ממשיכים כאמור לא לגלגל את העלאות הריבית לפיקדונות המבוססים על ריבית הפריים. בנק לאומי למשל, אשר עד העלאת הריבית האחרונה הציע ריבית כמעט אפסית של 0.1% בלבד על פיקדון שזמין שבועית, העלה מעט את שיעור הריבית שהוא מציע ל-0.4%. אולם, עדיין מדובר בהעלאה משמעותית נמוכה מכפי שעלתה הריבית הבסיסית במשק בתקופה זו - 1.9% במצטבר. על פיקדון שזמין חודשית תקבלו בלאומי 0.45% ריבית.

למעשה, גם על פיקדון לטווח ארוך יותר של עד חצי שנה, תקבלו ריבית נמוכה משמעותית מהריבית הבסיסית במשק בגובה 0.55% בלבד. רק אם תפקידו סכום גדול מאוד של 250 אלף שקל לתקופה של מינימום 90 יום ותעשו זאת באמצעות הדיגיטל ובכך תזכו בהטבה נוספת, תוכלו להגדיל את שיעור הריבית שתקבלו על פיקדון זה ל-0.85% - עדיין פער של 1.15% משיעור הריבית הבסיסי.

ברקע, כאמור, הרווח של בנק לאומי זינק ברבעון השני של השנה לשני מיליארד שקל והוא הודיע על חלוקת דיבידנד בסך 400 מיליון שקל. ההכנסות של הבנק מריבית נטו במחצית הראשונה של השנה זינקו בכ-23%.

גם בבנק הפועלים, אשר רשם רווח של כשלושה מיליארד שקל במחצית הראשונה של 2022 (כולל זינוק של כ-25% בהכנסות מריבית נטו), הריבית על הפיקדונות השתפרה רק במעט. על פיקדון שבועי בסך 10,000 שקל תוכלו לקבל ריבית בסך 0.3% בלבד - עלייה קלה של 0.19% בצל העלאת הריבית האחרונה. גם על פיקדון חודשי בסכום דומה תקבלו שיעור ריבית כמעט זהה של 0.31%. גם בפועלים הפקדה בדיגיטל תזכה אתכם בהטבה של 0.1% נוספים.

בנק מזרחי טפחות, אשר רשם זינוק של למעלה מ-32% ברווחי הרבעון האחרון לעומת הרבעון המקביל אשתקד, מציע ריבית של 0.45% על הפיקדון היומי לעומת 0.15% טרם העלאת הריבית האחרונה. על פיקדון חודשי תקבלו שיעור ריבית יחסית דומה של 0.5% - פער של 1.5% מהריבית הבסיסית במשק.

גם הבנק הבינלאומי שיפר את הריבית שהוא מציע על פיקדונות רק במעט - על פיקדון שבועי בסך 10,000 שקל תקבלו ריבית של 0.26% בלבד (לעומת 0.15% טרם ההעלאה האחרונה) ועל פיקדון חודשי בסכום זהה תקבלו ריבית רק מעט יותר גבוהה של 0.31%.

בבנק דיסקונט, אשר סך ההכנסות שלו מריבית נטו זינקו ב-23% ברבעון האחרון, לא מציעים פיקדון יומי מבוסס ריבית פריים, אולם כן מציעים פיקדון שבועי וחודשי. הריבית על הפיקדון השבועי עלתה מ-0.15% לפני ההעלאה האחרונה ל-0.3% בלבד כעת והריבית על הפיקדון החודשי עלתה מ-0.3% ל-0.4%. על פיקדון של עד שנה תקבלו בדיסקונט ריבית מעט יותר גבוהה (אם כי עדיין משמעותית מתחת לשיעור הריבית הבסיסי) של 1.35%. הפקדה בדיגיטל תזכה אתכם ב-0.05% נוספים.

בנק יהב העלה את שיעור הריבית על פיקדון שבועי ועל פיקדון חודשי בצורה יחסית משמעותית מ-0.07% ל-0.5%, אולם עדיין מדובר בשיעור הנמוך ב-1.5% משיעור הריבית הבסיסי. על פיקדון לטווח ארוך יותר של חצי שנה לפחות תקבלו בבנק ריבית מעט יותר גבוהה של 0.9%.

4 צפייה בגלריה

")

בבנק One Zero ובבנק ירושלים הריביות על פיקדונות מעט יותר גבוהות

(צילום: רועי בר, אוהד צויגנברג)

דווקא הבנק הדיגיטלי One Zero שנפתח החודש לקהל הרחב והציע עד כה שיעור ריבית גבוה יחסית על פיקדון יומי של 0.75%, לא העלה הפעם את שיעור הריבית על פיקדון זה כלל, על אף העלאה של 0.75% כאמור בשיעור הריבית הבסיסי במשק. מנגד, שיעור הריבית על פיקדון חודשי בבנק עלה מ-1.15% ל-1.9% והוא כעת מתקרב לשיעור הריבית במשק. על חיסכון שנתי תוכלו לקבל בבנק ריבית גבוהה יחסית של 2.65%.

בנק ירושלים, אשר היה הבנק היחיד שגלגל את מלוא העלאת הריבית הקודמת לפיקדונות הלקוחות, העלה גם הפעם את הריבית על פיקדון זמין שבועי מ-0.95% ל-1.6% (כמעט כל העלאת הריבית האחרונה) ומציע שיעור ריבית זהה על פיקדון זמין חודשית. לעומת זאת, אם תחליטו להפקיד לתקופה ארוכה יותר של שנה, תקבלו בבנק ריבית רק מעט יותר אטרקטיבית של 2%.

הבנקים מקדמים את הריביות הקבועות

בתוך כך, ככל הנראה מתוך ציפייה כי בנק ישראל ימשיך להעלות את הריבית במשק, בשבועות האחרונים חלק מהבנקים בישראל מקדמים ביתר שאת את הפיקדונות בריבית קבועה על פני הפיקדונות בריבית משתנה.

למה הבנקים נהנים מעליית הריבית והאזרח לא?

(צילום: נויל האריס)

מה ההבדל בין שני סוגי הפיקדונות? כשמו כן הוא - פיקדון בריבית משתנה מושפע מעליית הריבית במשק. למשל, אם הפקדתם כסף לפיקדון עם מרווח של 2% מריבית הפריים (שעומדת כיום על 3.5%), והריבית במשק תעלה ב-0.5% נוספים, אזי הריבית שלכם על הפיקדון תעלה מ-1.5% ל-2%.

לעומת זאת, בפיקדון בריבית קבועה אין השפעה לעלייה נוספת בריבית הבסיסית על הריבית שתקבלו על הפיקדון. לכן, הריביות שמציעים הבנקים על פיקדונות אלו הן לרוב יותר אטרקטיביות מאלו שמוצעות בפיקדונות בריבית משתנה.

כך למשל, בבנק לאומי תקבלו ריבית של 0.72% על פיקדון בריבית קבועה לחודש (לעומת 0.5% בריבית משתנה עם הטבת דיגיטל); בבנק מזרחי טפחות תקבלו ריבית קבועה של 0.79% על פיקדון חודשי (לעומת 0.5% בריבית משתנה); בבנק ירושלים מציעים ריבית קבועה של 2% על פיקדון זמין שבועית (לעומת 1.6% בריבית משתנה), בבנק יהב תקבלו ריבית של 0.6% על פיקדון חודשי בריבית קבועה (לעומת 0.5% בריבית משתנה) ובבנק הבינלאומי תקבלו 0.6% על פיקדון בריבית קבועה שזמין אחרי חודש (לעומת 0.31% בריבית משתנה).

")

למעשה, אי-גלגול מלוא העלאות הריבית לפיקדונות בריבית משתנה יצר לעיתים מצב אבסורדי שבו היה עדיף ללקוח להפקיד כסף בשבוע שעבר, לפני שההעלאה האחרונה נכנסה לתוקף, לעומת כיום.

לדוגמה, אם הפקדתי 10,000 שקל בפיקדון של בנק הפועלים עם מרווח של 2.64% מהפריים עד לפני שבוע (2.75%), נהניתי עכשיו ממלוא עליית הריבית וכעת שיעור הריבית בפיקדון שלי עומד על 0.86%. לעומת זאת, אם אפקיד את הכסף באותו פיקדון היום, המרווח מהפריים באותו סכום עומד על 3.2% ולכן אקבל ריבית של 0.3% בלבד.

מישל סטרבצ'ינסקי, מנהל חטיבת המחקר בבנק ישראל, התייחס לנושא בריאיון לאולפן ynet בשבוע שעבר וטען כי "זה שוק חופשי, הבנק מחליט בעצמו בסוף. אין לי את הסמכות להגיד לו שיעשה בריבית מה שאני אומר לו". לדבריו, "ככל שהריבית עולה הבנקים אמורים להגיע למקומות האלה. בנקים שיש להם נזילות פחות צריכים לקבל כספים מאנשים, הם יכולים להרשות לעצמם. אם השוק תחרותי הם בסוף צריכים לעשות את זה. יש פה עניין של תחרות מסוימת, יש מה לשפר גם בנושא התחרות, אין ספק".

ומה הבנקים אומרים בתגובה?

בוואן זירו אמרו בתגובה כי "ריבית הפיקדון היומי לבעלי פיקדון יומי קיימים עלתה ל-1.5%, אך לגבי פיקדונות חדשים בחרנו להתמקד בפיקדונות הפופולריים יותר - החודשי והשנתי - ולהעלות את הריבית מבוססת הפריים ל-1.9% ו-2.65% בהתאמה ולהציע בהתאם את הריביות הגבוהות בשוק היום. בנוסף, פנינו בשבוע שעבר ללקוחותינו עם יתרות גבוהות בעו״ש והצענו להם להתייעץ לגבי אפשרות לחיסכון על רקע האינפלציה".

בנק יהב: "הבנק העלה את הריבית בכל הטווחים, החל מהפיקדונות השבועיים והחודשיים וכלה בטווחים הארוכים יותר".

בנק לאומי: "לאומי מציע מגוון פיקדונות משתלמים בריבית קבועה לתקופות מגוונות ועם נקודות יציאה המקנות גמישות ללקוחות. הריבית בפיקדונות אלה נעה בין 1.2% ל-1.8% בהתאם לסכום ההפקדה ולתקופה. בפיקדונות מבוססי פריים הריבית עולה בשיעור זהה לשיעור העלייה בריבית הפריים".

יאיר אבידן, המפקח על הבנקים בבנק ישראל, אמר בתגובה: "אני מצפה מהמערכת הבנקאית לאקטיביות גבוהה יותר בכל הנוגע להתאמת מוצרי הבנקאות הקיימים, גם הלוואות וגם פיקדונות וכן במוצרים המוצעים ללקוח לפי צרכיו, כך שיותאמו לסביבת הריבית והאינפלציה הגבוהות יותר. אני בהחלט מצפה לראות מנגנון תמסורת מהיר יותר לריבית אל הפיקדונות ואנו עוקבים אחר הנושא מקרוב. אנו קוראים ללקוחות לבצע השוואה בין הבנקים ובין מוצרים בנקאיים ושאינם בנקאיים, ככל ואלו מתאימים להם".

מבנק הפועלים, דיסקונט, הבינלאומי ומזרחי טפחות לא נמסרה תגובה עד מועד פרסום הכתבה.