בצל שיעורי האינפלציה שממשיכים להיות גבוהים ואף צפויים לעלות עוד עד סוף השנה, בנק ישראל הודיע בשבוע שעבר על העלאת ריבית נוספת במשק בשיעור שיא של 0.5%. כעת, הריבית הבסיסית בישראל עומדת על 1.25% ושיעור ריבית הפריים עומד בהתאם על 2.75%.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

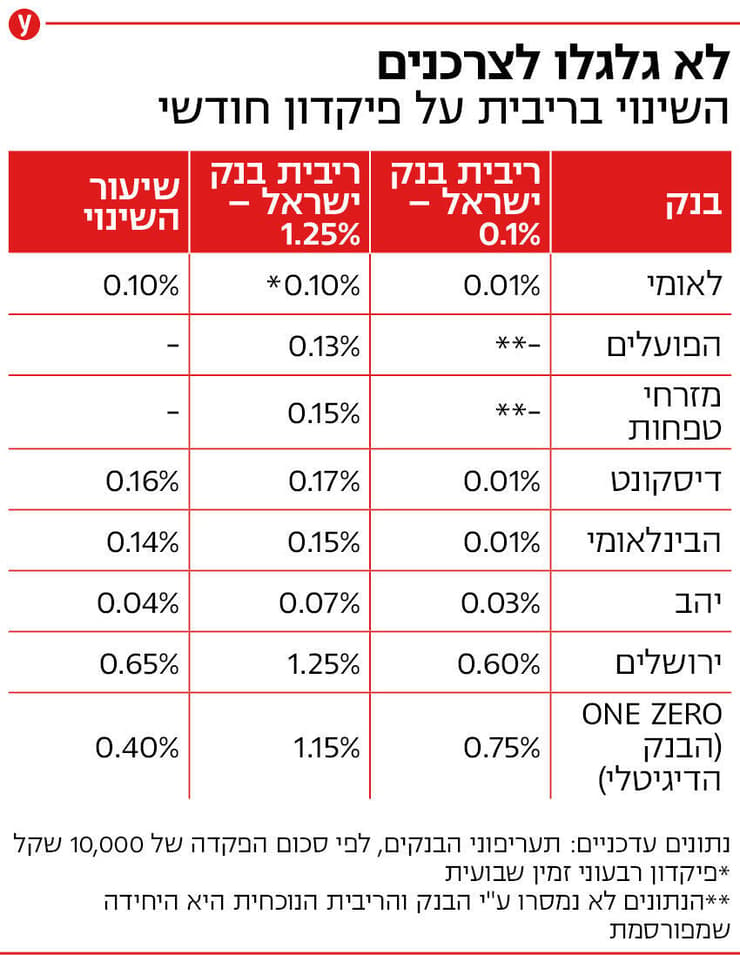

בדיקת ynet מעלה כי גם הפעם - בדומה למה שקרה לאחר העלאת הריבית הקודמת שנרשמה בחודש מאי האחרון - מרבית הבנקים בישראל שוב לא גלגלו את מלוא עליית הריבית לחלק גדול מפיקדונות הלקוחות.

")

העלאות הריבית, אשר מטרתן להילחם באינפלציה העולה, משמעותן "התייקרות הכסף" ואחת מההשלכות העיקריות שלהן היא שההלוואות לאזרחים, כמו משכנתא לדוגמה, מתייקרות.

יחד עם זאת, יש גם זווית נוספת לעליית הריבית והיא הפיקדונות בבנקים, אשר עד כה הניבו שיעורי ריבית מינימליים ביותר עבור הלקוחות וכעת אמורים לכאורה לצבור ריבית גבוהה יותר ולהיות משמעותית יותר אטרקטיביים ללקוחות.

הבנקים ממשיכים בשלהם

אולם, מרבית הבנקים בישראל ממשיכים כאמור לא לגלגל את העלאות הריבית לפיקדונות המבוססים על ריבית הפריים. כך למשל, טרם מהלך העלאות הריבית הראשון, אז עמדה הריבית הבסיסית במשק על 0.1%, הציע בנק לאומי פיקדון רבעוני שזמין שבועית עם ריבית של 0.01%.

אולם, גם היום - לאחר העלאת ריבית מצטברת של 1.15% - שיעור הריבית על פיקדון שזמין שבועית עומד על 0.1% בלבד וגם עבור פיקדון לטווח ארוך יותר של עד חצי שנה, תקבלו בבנק ריבית מזערית של 0.25%-0.35% בלבד.

למעשה, רק אם תפקידו סכום משמעותי מאוד של 250 אלף שקל ומעלה ותעשו זאת באמצעות הדיגיטל ובכך תזכו בהטבה נוספת, תוכלו להגדיל את שיעור הריבית שתקבלו על הפיקדונות היומיים והשבועיים לכ-0.34% - עדיין משמעותית מתחת לשיעור הריבית הבסיסי במשק.

בנק הפועלים העלה את שיעור הריבית על פיקדון שבועי מ-0.1% ל-0.11% ואת הריבית על הפיקדון החודשי מ-0.1% ל-0.13% בלבד. גם הריבית על פיקדון שנתי בבנק עומדת על שיעור נמוך מאוד של 0.25% בלבד.

בבנק מזרחי טפחות העלו את שיעור הריבית המוצעת על פיקדון יומי ועל פיקדון חודשי מ-0.01% ל-0.15% בלבד, משמעותית פחות מהעלאת הריבית האחרונה ושיעור מזערי ביחס לסך העלאות הריבית שנרשמו בחודשים האחרונים. על פיקדון שנתי תוכלו לקבל במזרחי ריבית מעט יותר גבוהה, אם כי עדיין נמוכה מהריבית הבסיסית במשק, בשיעור של 0.76%.

גם הבנק הבינלאומי העלה את שיעור הריבית על פיקדונות יומיים וחודשיים בשיעור נמוך משמעותית משיעור העלאת הריבית של בנק ישראל. בעוד הריבית במשק זינקה בחצי אחוז, הריבית על פיקדון יומי וחודשי בבנק עלתה מ-0.07% ל-0.15% בלבד. שיעור הריבית על פיקדון שנתי בבנק עומד כיום על כ-0.35%-0.5% בלבד.

בבנק דיסקונט לא מציעים פיקדון יומי מבוסס ריבית פריים, אולם כן מציעים פיקדון שבועי וחודשי. הריבית על הפיקדון השבועי עלתה מ-0.12% לפני ההעלאה האחרונה לשיעור של 0.14% בלבד, והריבית על פיקדון חודשי משיעור של 0.15% לשיעור דומה מאוד של 0.17% בלבד. גם על פיקדון של עד שנה תקבלו בדיסקונט ריבית של 0.2% בלבד.

בנק יהב העלה את שיעור הריבית על פיקדון יומי ב-0.02% בלבד וזו עומדת כיום על 0.07%, שיעור זהה לריבית שתקבלו גם על פיקדון חודשי. על פיקדון שנתי תקבלו ריבית נמוכה במיוחד של 0.1%.

גם מי שהעלה יחסית הרבה, לא העלה הכל

גם לאחר העלאת הריבית האחרונה שני הבנקים שממשיכים להציע ריביות יחסית גבוהות לפיקדונות הם בנק ירושלים והבנק הדיגיטלי החדש, המכונה גם One Zero, אשר צפוי לפתוח את שעריו לקהל הרחב בחודש הבא.

")

למעשה, בנק ירושלים הוא הבנק היחיד שגלגל את מלוא העלאת הריבית האחרונה - בגובה 0.5% - לפיקדון הלקוחות. הריבית על פיקדון יומי עלתה מ-0.45% ל-0.95% והריבית על פיקדון לשנתיים שזמין למשיכה בכל 35 יום עלתה מ-0.75% ל-1.25%. גם הריבית על פיקדון שנתי עומדת על שיעור דומה של 1.35%.

יחד עם זאת, בראייה רחבה יותר, מאז החל בנק ישראל במהלך העלאות הריבית, גם בנק ירושלים לא גלגל את מלוא הריבית לפיקדונות הצרכנים. כך למשל, בעוד הריבית במשק זינקה כאמור ב-1.15% בסך הכול מחודש אפריל האחרון, הריבית על פיקדון יומי עלתה ב-0.75% בלבד והריבית על הפיקדון החודשי עלתה ב-0.65% בלבד.

בתוך כך, הבנק הדיגיטלי העלה את הריבית על פיקדון יומי מ-0.5% טרם העלאת הריבית האחרונה ל-0.75% ואת הריבית על פיקדון חודשי מ-0.8% ל-1.15% בלבד. כלומר, על אף שהריבית המוצעת בבנק יחסית גבוהה, גם כאן מדובר בהעלאה משמעותית יותר נמוכה מזו שרשמה הריבית הבסיסית במשק. על פיקדון שנתי המצב מעט משתפר ומגיע לריבית של 2.2% - עלייה של 0.4% לעומת המצב טרם העלאת הריבית האחרונה.

יודגש כי לקוחות אשר הפקידו כספים בפיקדונות ארוכי טווח בריבית הצמודה לפריים, צפויים ליהנות ממלוא העלייה - עד ליום פירעון הפיקדון ולפי תנאיו. יחד עם זאת, כפי שניתן לראות, בכל הנוגע לפיקדונות חדשים ולפיקדונות לטווח זמן קצר, המצב שונה ומרבית הבנקים בחרו שלא לגלגל את מלוא עליית הריבית לצרכן ולעיתים אף לא חלק ממנה.

בנוסף, על אף שפיקדונות בבנק נחשבים למסלולי חיסכון עם תשואה נמוכה יחסית, דווקא בתקופות כמו זו הנוכחית, בהן הבורסות ברחבי העולם יורדות בחדות, יש מי שמחפש את אפיקי ההשקעה הסולידיים יותר - כמו פיקדונות אלה - שיכלו להיות לכאורה הרבה יותר אטרקטיביים בהתאם לעליות הריבית.

ומה הבנקים אומרים בתגובה?

מבנק One Zero נמסר בתגובה: "גילמנו את מרבית עליית הריבית בפיקדון השנתי ובחרנו להעלות בשיעור מתון יותר את הריביות בפיקדון היומי והחודשי שעדיין הן מהגבוהות בשוק. מנגד, ריבית ההלוואות תעלה בשיעור מתון יותר מעליית הריבית".

מבנק ירושלים נמסר בתגובה: "בנק ירושלים מוביל את השוק בריביות הניתנות ללקוחותיו במסלולים דיגטליים מלאים. אנו מזמינים גם היום את הלקוחות של כלל הבנקים לבצע סקר שוק שיוביל אותם למסקנה שהבחירה בפיקדון ארץ 35 בריבית משתנה משרשרת ללקוח את מלוא עליית הריבית".

מהפועלים, לאומי, מזרחי טפחות, הבינלאומי, דיסקונט ויהב לא נמסרה תגובה עד מועד פרסום הכתבה.